در دنیای پیچیده و رقابتی امروز، مدیریت مالی دقیق و شفاف برای بقا و رشد هر کسبوکاری، از کوچکترین استارتاپها تا بزرگترین شرکتها، حیاتی است. حسابداری نه تنها ابزاری برای ثبت تراکنشهاست، بلکه زبانی است که وضعیت مالی و عملکرد یک سازمان را به ذینفعان مختلف نظیر مدیران، سرمایهگذاران و دولت منتقل میکند و اساس تصمیمگیریهای آگاهانه را فراهم میآورد. این زبان مالی، به کسبوکارها امکان میدهد تا عملکرد خود را ارزیابی کرده، نقاط قوت و ضعف را شناسایی کنند و مسیرهای آتی را با اطمینان بیشتری برنامهریزی نمایند.

در میان روشهای مختلف حسابداری، "حسابداری دوطرفه" که به آن "حسابداری دوبل" یا "حسابداری دوگانه" نیز گفته میشود، به عنوان ستون فقرات سیستمهای مالی مدرن شناخته میشود. این سیستم ثبت اطلاعات مالی، دربرگیرنده این اصل بنیادی است که هر تراکنش مالی حداقل در دو حساب ثبت میشود. این روش به حداقلسازی اشتباهات و افزایش شانس تراز شدن دفاتر حسابداری کمک میکند. حسابداری دوطرفه، به دلیل قابلیت اطمینان و دقت بالای خود، پایه و اساس گزارشگیری مالی مدرن است و قرنهاست که در سراسر جهان مورد استفاده قرار میگیرد.

برای مطالعه توصیه میشود: حسابداری دوبل چیست؟ مزایا و معایب آن

حسابداری دوطرفه فراتر از یک روش صرف برای ثبت اطلاعات است؛ این سیستم به عنوان یک عنصر اساسی در سواد مالی دنیای کسبوکار مدرن عمل میکند. درک این سیستم به مدیران و کارآفرینان اجازه میدهد تا فراتر از صرفاً مشاهده اعداد، به تحلیل عمیقتر وضعیت مالی شرکت بپردازند و تصمیمات استراتژیک آگاهانهتری اتخاذ کنند. این توانایی از آنجا ناشی میشود که حسابداری دوطرفه، پایه و اساس تمامی گزارشهای مالی استاندارد و بینالمللی را تشکیل میدهد. بنابراین، تسلط بر این مفهوم، حسابداری را از یک وظیفه صرفاً انطباقی به یک ابزار استراتژیک قدرتمند برای مدیریت و رشد کسبوکار تبدیل میکند.

برای مطالعه توصیه میشود: صورتهای مالی تلفیقی: راهنمای جامع برای درک تصویر کامل مالی گروه شرکتها

بخش اول: درک مبانی حسابداری دوطرفه

۱. حسابداری دوطرفه چیست؟

حسابداری دوطرفه یا دوبل، سیستمی از حسابداری است که بر اساس آن برای هر ورود یک آیتم به یک حساب، باید یک ورودی متناظر و مخالف در حساب دیگری وجود داشته باشد. این بدان معناست که هر تراکنش مالی حداقل دو اثر برابر و متضاد در حسابهای مختلف ایجاد میکند. به عبارت سادهتر، اگر پولی از یک حساب خارج شود، باید به حساب دیگری وارد شود تا تعادل حفظ شود. این اصل اساسی، تضمین میکند که هرگونه تغییر در یک سمت معادله حسابداری، با تغییر متناظر در سمت دیگر همراه باشد و در نتیجه، تراز مالی همواره حفظ شود.

اهمیت حیاتی حسابداری دوطرفه در توانایی آن برای افزایش دقت، حفظ توازن و کاهش خطاها نهفته است. هدف اصلی این سیستم، اطمینان از تراز بودن حسابهاست. این توازن دقیق، باعث میشود که معادله بنیادی حسابداری (دارایی = بدهی + سرمایه) همواره برقرار باشد و اشتباهات احتمالی در فرآیند ثبت، راحتتر شناسایی شوند. این روش نه تنها به حداقلسازی اشتباهات کمک میکند، بلکه شانس تراز شدن دفاتر حسابداری را به میزان قابل توجهی افزایش میدهد. در نتیجه، گزارشهای مالی که بر اساس این سیستم تهیه میشوند، از دقت و قابلیت اطمینان بالایی برخوردار هستند و مبنای محکمی برای تصمیمگیریهای مالی فراهم میآورند.

برای مطالعه توصیه میشود: اتوماسیون فروش و سفارشگیری و حسابداری در شرکتهای هدایای تبلیغاتی با نرمافزار ERP

حسابداری دوطرفه نه تنها یک روش ثبت است، بلکه یک مکانیسم خوداصلاحگر داخلی قدرتمند را در خود جای داده است. این سیستم به صورت سختگیرانهای برابری مجموع بدهکارها و بستانکارها را برای هر تراکنش مالی الزامی میداند. این برابری دقیق، به صورت خودکار صحت ریاضی ثبتها را تأیید میکند و تضمین میکند که معادله اساسی حسابداری (داراییها = بدهیها + حقوق صاحبان سهام) همواره متعادل باقی بماند. اگر در هر مرحلهای، مجموع بدهکارها با مجموع بستانکارها برابر نباشد (به عنوان مثال در تراز آزمایشی)، این خود نشانهای فوری از وقوع خطا در فرآیند ثبت است. این ویژگی، حتی پیش از تهیه صورتهای مالی نهایی، به حسابداران کمک میکند تا خطاهای محاسباتی و عدم توازن را به سرعت شناسایی و رفع کنند. این قابلیت خود-بررسی، دلیل اصلی قابلیت اطمینان پایدار و پذیرش گسترده این سیستم در سطح جهانی است. این ویژگی به گزارشهای مالی اعتبار میبخشد و آنها را به منبعی قابل اعتماد از اطلاعات مالی تبدیل میکند که برای تصمیمگیریهای مدیریتی، سرمایهگذاریهای خارجی و رعایت مقررات قانونی ضروری است.

۲. تاریخچه مختصر حسابداری دوطرفه

حسابداری دوطرفه، ریشههای عمیقی در تاریخ بشر دارد و حداقل برای صدها سال مورد استفاده قرار گرفته است. آغاز و توسعه اولیه حسابداری را میتوان به تمدنهای باستانی در بینالنهرین ردیابی کرد که ارتباط نزدیکی با توسعه نوشتن، شمارش و پول دارد. این نشان میدهد که با پیچیدهتر شدن معاملات و نیاز به ثبت و پیگیری دقیقتر آنها، روشهای حسابداری نیز تکامل یافتهاند. نسخههای سادهشده این روش حتی در تمدن رومیان و اوایل قرونوسطی خاورمیانه نیز یافت میشوند. این پیشینهی طولانی، گواهی بر نیاز مبرم جوامع به ابزارهایی برای مدیریت مالی و حفظ شفافیت در مبادلات است.

سیستم مدرن حسابداری دوبل را میتوان به قرن ۱۳ و ۱۴ میلادی نسبت داد، زمانی که بازرگانان ایتالیایی، به ویژه در شهرهای تجاری پررونق آن زمان، شروع به استفاده گسترده از این سیستم کردند. این دوره، مصادف با رشد چشمگیر تجارت، بانکداری و گسترش فعالیتهای تجاری پیچیده بود که نیاز به یک سیستم حسابداری پیشرفتهتر را بیش از پیش نمایان میساخت. اولین مستند شناختهشده که به طور جامع سیستم دوبل را تشریح میکند، در سال ۱۴۹۴ توسط لوکا پاچیولی (Luca Pacioli) ثبت شد. پاچیولی، که یک کشیش و ریاضیدان بود و با اندیشمندان بزرگی چون لئوناردو داوینچی دوستی نزدیک داشت، با انتشار کتاب خود با عنوان "جمع و تفریق" (Summa de arithmetica, geometria, proportioni et proportionalità) مفاهیم روش حسابداری دوطرفه را به طور گسترده منتشر کرد. او اگرچه این شیوه را ابداع نکرد، اما آن را به شکلی مدون و کدبندیشده ارائه داد و نحوه استفاده از دفاتر حسابداری را به تفصیل بیان کرد. به همین دلیل، امروزه او به عنوان "پدر حسابداری" شناخته میشود.

برای مطالعه توصیه میشود: صورتهای مالی تلفیقی: ابزاری حیاتی برای هلدینگها و شرکتهای بزرگ

تاریخچه حسابداری دوطرفه، یک همافزایی پیچیده میان توسعه تجارت، پیشرفتهای ریاضیاتی و اهمیت انتشار دانش را به وضوح نشان میدهد. ظهور این سیستم در میان بازرگانان ایتالیایی قرون وسطی، نیاز مبرم اقتصادهای روبهرشد به شفافیت و دقت مالی را برجسته میکند. این دوره شاهد افزایش حجم و پیچیدگی معاملات بود که روشهای سادهتر حسابداری را ناکافی میساخت. نقش پاچیولی، به عنوان یک ریاضیدان، در تدوین و انتشار این اصول، این واقعیت را تأکید میکند که حسابداری نه تنها یک فن، بلکه یک علم مبتنی بر منطق ریاضی دقیق است. انتشار گسترده کار او، که همزمان با اختراع و گسترش چاپ بود، به استانداردسازی و پذیرش جهانی این سیستم کمک شایانی کرد. این روند تاریخی نشان میدهد که چگونه نوآوریهای مالی، در پاسخ به نیازهای اقتصادی، با پیشرفتهای فکری و فناوری در هم میآمیزند تا به تکامل برسند. این درس، اهمیت مستندسازی، استانداردسازی و آموزش را در پذیرش هر نوآوری مالی در هر عصری، از جمله عصر دیجیتال امروز، برجسته میسازد.

۳. اصول بنیادین: بدهکار و بستانکار

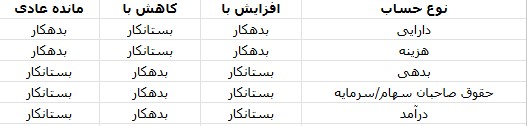

«بدهکار» (Debit) و «بستانکار» (Credit) دو اصطلاح بنیادی در حسابداری هستند که برای ثبت رویدادهای مالی در دفاتر و نرمافزارهای حسابداری استفاده میشوند. در سیستم ثبت دوطرفه، هر رویداد مالی بهطور همزمان در حداقل دو حساب ثبت میشود: یکی در ستون بدهکار و دیگری در ستون بستانکار. در دفاتر حسابداری، بدهکار به سمت راست حساب و بستانکار به سمت چپ حساب اشاره دارد. گاهی اوقات برای سادگی، از اختصارات «بد» برای بدهکار و «بس» برای بستانکار استفاده میشود. اصل بنیادین حسابداری دوطرفه این است که مجموع مبالغ بدهکار و بستانکار برای هر تراکنش و در نهایت برای کل سیستم، باید همواره برابر باشد. این برابری، تضمینکننده توازن معادله حسابداری است.

تأثیر بدهکار و بستانکار بر انواع حسابها بسته به ماهیت حساب متفاوت است. هر نوع حساب دارای یک قاعده مشخص برای شناسایی جنبه بدهی و اعتباری خود است که به آن «قانون طلایی حسابداری» میگویند. در ادامه تأثیر این دو بر انواع اصلی حسابها تشریح میشود:

- داراییها: افزایش در حسابهای دارایی با ثبت در سمت بدهکار و کاهش آنها با ثبت در سمت بستانکار انجام میشود. مانده عادی حسابهای دارایی، بدهکار است.

- هزینهها: افزایش در حسابهای هزینه با ثبت در سمت بدهکار و کاهش آنها با ثبت در سمت بستانکار صورت میگیرد. مانده عادی حسابهای هزینه نیز بدهکار است.

- بدهیها: افزایش در حسابهای بدهی با ثبت در سمت بستانکار و کاهش آنها با ثبت در سمت بدهکار انجام میشود. مانده عادی حسابهای بدهی، بستانکار است.

- حقوق صاحبان سهام (سرمایه): افزایش در حساب سرمایه یا حقوق صاحبان سهام با ثبت در سمت بستانکار و کاهش آن با ثبت در سمت بدهکار صورت میگیرد. مانده عادی این حسابها بستانکار است.

- درآمدها: افزایش در حسابهای درآمد با ثبت در سمت بستانکار و کاهش آنها با ثبت در سمت بدهکار انجام میشود. مانده عادی حسابهای درآمد نیز بستانکار است.

برای مطالعه توصیه میشود: آشنایی با انواع استانداردهای حسابداری

به بیان ساده، اگر یک حساب دارایی یا هزینه "بدهکار" شود (یعنی افزایش یابد)، احتمالاً یک حساب درآمد یا بدهی یا سرمایه باید "بستانکار" شود (یعنی افزایش یابد یا کاهش یابد) تا تعادل کلی معادله حسابداری برقرار بماند. این تعامل دقیق بین بدهکار و بستانکار، اطمینان میدهد که هر تراکنش مالی، تأثیر متوازن و دوگانهای بر وضعیت مالی شرکت دارد.

جدول زیر تأثیر ثبت بدهکار و بستانکار را بر انواع مختلف حسابها به صورت خلاصه نشان میدهد:

جدول ۱: تأثیر ثبت بدهکار و بستانکار بر انواع حسابها

این جدول به خواننده کمک میکند تا قوانین بدهکار و بستانکار را برای انواع مختلف حسابها به سرعت درک کند. این یک مرجع بصری و کاربردی است که پیچیدگی اولیه این مفاهیم را کاهش داده و فرآیند یادگیری و کاربرد عملی را تسهیل میبخشد. درک این قوانین برای ثبت صحیح اسناد حسابداری و حفظ توازن در دفاتر مالی ضروری است.

برای مطالعه توصیه میشود: بهترین نرمافزار حسابداری برای فروشگاه اسباببازی با قابلیت اتصال به ERP

۴. معادله اساسی حسابداری: قلب سیستم دوطرفه

معادله اساسی حسابداری، که به آن معادله ترازنامه نیز گفته میشود، مبنای اصلی حسابداری دوطرفه را تشکیل میدهد. این فرمول کلیدی و اصلی حسابداری به صورت "دارایی = بدهی + سرمایه" بیان میشود و نقش اصلی را در ترازنامه ایفا میکند. این معادله نشان میدهد که در مقابل هر ریال دارایی که یک بنگاه اقتصادی در اختیار دارد، یک حق مالی وجود دارد که یا به بستانکاران (در قالب بدهیها) تعلق دارد و یا به سهامداران (در قالب سرمایه). این اصل بنیادی تضمین میکند که منابع اقتصادی یک شرکت (داراییها) همواره با محل تأمین مالی آنها (بدهیها و حقوق صاحبان سهام) برابر باشند.

برای درک عمیقتر این معادله، لازم است اجزای آن را به تفصیل بررسی کنیم:

- داراییها: داراییها شامل کلیه اموال، منابع مالی و مطالبات یک بنگاه اقتصادی هستند که منافع آتی قابل تقویم به پول دارند و بر اثر معاملات، عملیات یا رویدادهای مشخص به مالکیت یا تسلط مالکانه آن واحد تجاری درآمدهاند. اینها میتوانند شامل وجه نقد، ساختمان، تجهیزات، موجودی کالا و مطالبات از مشتریان باشند.

- بدهیها: بدهیها عبارتند از تعهدات اقتصادی یک واحد تجاری برای انتقال منافع اقتصادی در آینده، که ناشی از معاملات یا سایر رویدادهای گذشته است. این تعهدات معمولاً باید از محل داراییهای بنگاه پرداخت شوند و شامل مواردی مانند وامهای بانکی، حسابهای پرداختنی به تأمینکنندگان و حقوق و دستمزد پرداختنی به کارکنان میشوند.

- سرمایه (حقوق صاحبان سهام): سرمایه یا حقوق صاحبان سهام، عبارت از باقیماندهای است که از کسر جمع بدهیهای واحد تجاری از جمع داراییهای آن حاصل میشود. به عبارت دیگر، این بخش نشاندهنده حق مالی صاحبان کسبوکار بر داراییهای آن است و شامل آورده اولیه مالکان، سود انباشته و سایر اقلام مرتبط با مالکیت میشود.

معادله حسابداری همواره و در کلیه وقایع و رویدادهای مالی، دادوستدها و معاملات برقرار است و هرگز دچار عدم توازن نمیشود. اگر این تعادل در هر نقطهای برقرار نباشد، نشانهای از بروز خطا در ثبتهای حسابداری است که باید شناسایی و اصلاح شود. این توازن دائمی، اساس صحت و قابلیت اتکای تمامی گزارشهای مالی یک شرکت است و به همین دلیل، معادله حسابداری را "معادله ترازنامه" یا "بیلان" نیز مینامند.

برای مطالعه توصیه میشود: حسابداری چند بعدی و لزوم استفاده آن در واحد های صنعتی

معادله اساسی حسابداری فراتر از یک فرمول ساده ریاضی، یک مدل تعادل پویا برای ساختار مالی یک کسبوکار است. این معادله نشان میدهد که چگونه هر رویداد مالی، حتی کوچکترین آنها، با تغییر همزمان حداقل دو جزء از داراییها، بدهیها یا سرمایه، تعادل کلی سیستم مالی شرکت را حفظ میکند. به عنوان مثال، خرید تجهیزات با پول نقد، باعث افزایش یک دارایی (تجهیزات) و کاهش یک دارایی دیگر (نقد) میشود و تعادل کلی داراییها را حفظ میکند. دریافت وام، باعث افزایش دارایی (نقد) و افزایش بدهی (وام) میشود و باز هم معادله متعادل میماند. این پویایی و الزام به توازن دائمی، سنگ بنای قابلیت اطمینان گزارشهای مالی است. این ویژگی به تصمیمگیرندگان امکان میدهد تا در هر لحظه، تصویری دقیق و بهروز از وضعیت مالی و ساختار تأمین مالی کسبوکار خود داشته باشند. درک این پویایی، به ذینفعان کمک میکند تا بفهمند که عملیات تجاری شامل یک تعامل مداوم بین کسب منابع (داراییها) و تأمین مالی آنها (از طریق بدهی یا سرمایهگذاری مالک) است. هر تغییری در یک بخش از معادله، باید در بخش دیگری نیز تأثیر بگذارد تا یکپارچگی مالی کلی حفظ شود و تصویری واقعی و منصفانه از سلامت مالی شرکت ارائه گردد.

بخش دوم: فرآیند عملی حسابداری دوطرفه

۱. انواع حسابها در حسابداری دوطرفه

در سیستم حسابداری دوطرفه، حسابها به دستههای اصلی تقسیم میشوند که هر یک نقش مشخصی در نمایش وضعیت مالی و عملکرد یک کسبوکار دارند. این دستهبندی، اساس تحلیل و گزارشدهی مالی را تشکیل میدهد:

- داراییها: حسابهای دارایی مربوط به کالاها، تجهیزات یا پول نقدی است که یک کسبوکار در اختیار دارد و انتظار میرود در آینده منافع اقتصادی برای شرکت ایجاد کنند. داراییها به انواع مختلف فیزیکی (مانند ساختمان و تجهیزات) و غیرفیزیکی (مانند حسابهای دریافتنی و علائم تجاری) تقسیمبندی میشوند که ارزش افزوده را به کسبوکار شما اضافه میکنند. نمونههای رایج داراییها عبارتند از: پول نقد (شامل وجه نقد، چک و حساب پسانداز)، لوازم اداری، حسابهای دریافتنی (مبالغی که شرکت از مشتریان طلب دارد)، موجودی کالا (اقلامی که برای فروش نگهداری میشوند)، تجهیزات خریداری شده برای عملیات و ساختمانها. داراییها خود به دو دسته جاری (مانند نقد، حسابهای دریافتنی، موجودی کالا که انتظار میرود ظرف یک سال به وجه نقد تبدیل شوند) و غیرجاری (مانند املاک، ماشینآلات، تجهیزات و سرمایهگذاریهای بلندمدت که برای بیش از یک سال استفاده میشوند) تقسیم میشوند.

- بدهیها: حسابهای بدهی نشاندهنده تعهدات مالی شرکت به اشخاص یا نهادهای دیگر است که باید در آینده پرداخت شوند. اینها تعهدات انتقال منافع اقتصادی توسط واحد تجاری هستند که ناشی از معاملات یا سایر رویدادهای گذشتهاند. نمونههای رایج بدهیها شامل: حسابهای پرداختنی (صورتحسابهای شرکت که باید به تأمینکنندگان پرداخت شود)، مالیات بر فروش قابل پرداخت، دستمزد قابل پرداخت (تعهدات شرکت به کارکنان بابت وظایف انجام شده) و وامهای قابل پرداخت (مانند وام مسکن). بدهیها نیز به دو دسته جاری (مانند حسابهای پرداختنی، مالیات پرداختنی که در کوتاهمدت باید تسویه شوند) و بلندمدت (مانند وامهای رهنی، اوراق قرضه که تسویه آنها بیش از یک سال طول میکشد) تقسیم میشوند.

برای مطالعه توصیه میشود: بدهی چیست؟ راهنمای جامع انواع و ریسکهای آن

- حقوق صاحبان سهام (سرمایه): این بخش نشاندهنده سرمایهگذاری مالکان در شرکت و حق مالی آنها بر داراییهای شرکت پس از کسر بدهیها است. سرمایه، باقیماندهای است که از کسر جمع بدهیهای واحد تجاری از جمع داراییهای آن حاصل میشود. این شامل آورده اولیه سهامداران، سودهای انباشته و سایر اقلام مرتبط با مالکیت میشود.

- درآمدها: حسابهای درآمد نشاندهنده پولی است که شرکت از فعالیتهای اصلی خود (مانند فروش کالا یا ارائه خدمات) یا فعالیتهای فرعی (مانند درآمد بهره) دریافت کرده است. این درآمدها میتوانند از فروش کالا، ارائه خدمات یا سایر فعالیتهای عملیاتی و غیرعملیاتی حاصل شوند.

- هزینهها: حسابهای هزینه نشاندهنده پولی است که شرکت برای تولید درآمد و انجام عملیات خود خرج کرده است. این حسابها کلیه هزینههای مربوط به کسبوکار را نشان میدهند و برای تولید درآمد استفاده میشوند. نمونههای رایج هزینهها شامل: بهای تمام شده کالای فروش رفته (COGS)، هزینه خدمات (مانند آب و برق)، هزینه حقوق و دستمزد کارکنان، هزینه اجاره فضای اداری یا تجهیزات و هزینههای عرضه.

دستهبندی حسابها به دارایی، بدهی، سرمایه (که به عنوان حسابهای ترازنامهای شناخته میشوند) و درآمد، هزینه (که به عنوان حسابهای سود و زیانی شناخته میشوند) تصادفی نیست. این تقسیمبندی مستقیماً به تهیه دو صورت مالی اصلی، یعنی ترازنامه و صورت سود و زیان، کمک میکند. حسابهای ترازنامهای، تصویری لحظهای از وضعیت مالی شرکت در یک تاریخ مشخص ارائه میدهند، در حالی که حسابهای سود و زیانی، عملکرد شرکت را در یک دوره زمانی مشخص میکنند. این عملکرد (سود یا زیان خالص) نهایتاً بر حساب سرمایه در ترازنامه تأثیر میگذارد. این ارتباط ناگسستنی بین عملکرد و وضعیت مالی در سیستم دوطرفه، به ذینفعان امکان میدهد تا نه تنها بدانند شرکت چه چیزی دارد و چه چیزی بدهکار است، بلکه چگونه در یک دوره زمانی مشخص عمل کرده و چگونه این عملکرد بر ساختار مالی آن تأثیر گذاشته است. این امر به تحلیلگران و مدیران کمک میکند تا درک جامعتری از سلامت مالی و پتانسیل رشد شرکت به دست آورند.

۲. دفاتر اصلی حسابداری: روزنامه و کل

در سیستم حسابداری دوطرفه، ثبت و سازماندهی تراکنشهای مالی از طریق دو دفتر اصلی انجام میشود: دفتر روزنامه و دفتر کل. این دفاتر، پایههای اصلی برای جمعآوری، طبقهبندی و خلاصهسازی اطلاعات مالی هستند.

- دفتر روزنامه: ثبت اولیه و تاریخی تراکنشها

دفتر روزنامه، اولین دفتری است که تمامی تراکنشهای مالی شرکت به ترتیب تاریخ وقوع در آن ثبت میشوند. این دفتر به عنوان "دفتر ثبت اولیه" نیز شناخته میشود، زیرا اولین جایی است که جزئیات کامل هر معامله در آن وارد میشود. هر تراکنشی که در این دفتر ثبت میشود، به عنوان یک "ثبت روزنامه" شناخته شده و شامل حداقل دو بخش بدهکار و بستانکار است. این ثبتها به ترتیب زمانی انجام میشوند و از سیستم حسابداری دوطرفه پیروی میکنند، به این معنی که برای هر ثبت، مجموع بدهکارها باید با مجموع بستانکارها برابر باشد. دفتر روزنامه معمولاً شامل ستونهایی برای تاریخ، شرح تراکنش، نام حسابهای بدهکار و بستانکار، مبالغ مربوطه و توضیحات تکمیلی است.

برای درک بهتر نحوه ثبت در دفتر روزنامه، به مثال زیر توجه کنید:

جدول ۲: مثال عملی ثبت تراکنش در دفتر روزنامه

این جدول با ارائه یک مثال عملی و گامبهگام از نحوه ثبت یک تراکنش در دفتر روزنامه، به خواننده کمک میکند تا مفهوم بدهکار و بستانکار و اصل دوطرفه را در عمل مشاهده کند. این مثال کاربردی، درک چگونگی حفظ توازن در هر ثبت و تأثیر آن بر حسابهای مختلف را به وضوح نشان میدهد و از ابهام مفاهیم نظری میکاهد. این ثبت نشان میدهد که چگونه دارایی "تجهیزات" افزایش یافته (بدهکار شده) و دارایی "موجودی نقد" کاهش یافته (بستانکار شده) است، در حالی که مجموع بدهکارها و بستانکارها برابر باقی مانده است.

برای مطالعه توصیه میشود: تطبیق مفاهیم مالیه رفتاری با ماژولهای ERP حسابداری، بودجهبندی و کنترل هزینه

دفتر کل: خلاصهسازی و طبقهبندی حسابها

پس از ثبت اولیه تراکنشها در دفتر روزنامه، اطلاعات مربوطه به دفتر کل منتقل میشوند. دفتر کل سیستمی است که نقش اصلی در ثبت و سازماندهی دادههای مالی یک شرکت دارد. این دفتر اطلاعات مربوط به حسابهای بدهی و بستانکاری را نگهداری میکند و سوابق هر تراکنش مالی انجام شده در دوره فعالیت شرکت را به صورت خلاصهشده و بر اساس نوع حساب طبقهبندی میکند. دفتر کل جزء اساسی از سیستم حسابداری دوطرفه است و به حسابداران کمک میکند تا مانده هر حساب را به صورت جداگانه و در هر زمان مشخص تعیین کنند. این سازماندهی به حسابداران کمک میکند تا دادهها را به صورت منظم و قابل فهم درک کنند.

فرآیند ثبت اطلاعات مالی در حسابداری دوطرفه، یک جریان اطلاعاتی سلسلهمراتبی و هوشمندانه را از دادههای خام تا هوش مالی خلاصه شده نشان میدهد. ثبت اولیه در دفتر روزنامه، به عنوان مرحلهای برای ثبت جزئیات زمانی و کامل هر تراکنش، عمل میکند. سپس، انتقال این اطلاعات به دفتر کل، مرحلهای برای طبقهبندی و خلاصهسازی دادهها بر اساس حسابهای مربوطه است. این جریان، تضمین میکند که دادهها نه تنها دقیق ثبت شوند، بلکه به گونهای ساختار یابند که برای تحلیل، تصمیمگیری و گزارشدهی معنادار باشند. این ساختار منظم، امکان ردیابی هر تراکنش از ابتدا تا انتها را فراهم میآورد و به حسابرسان اجازه میدهد تا صحت و کامل بودن سوابق مالی را به دقت بررسی کنند، که این امر به قابلیت اطمینان و شفافیت کلی سیستم مالی کمک شایانی میکند. این فرآیند سیستمی و منطقی، دادههای خام تراکنشی را به اطلاعات مالی سازمانیافته و بینشبخش تبدیل میکند و اهمیت حیاتی هر مرحله را در ایجاد یک تصویر مالی قابل اعتماد و جامع از یک واحد اقتصادی برجسته میسازد.

برای مطالعه توصیه میشود: اتصال فروشگاه اینترنتی به نرم افزار حسابداری Odoo: دروازهای به سوی اتوماسیون و کارایی

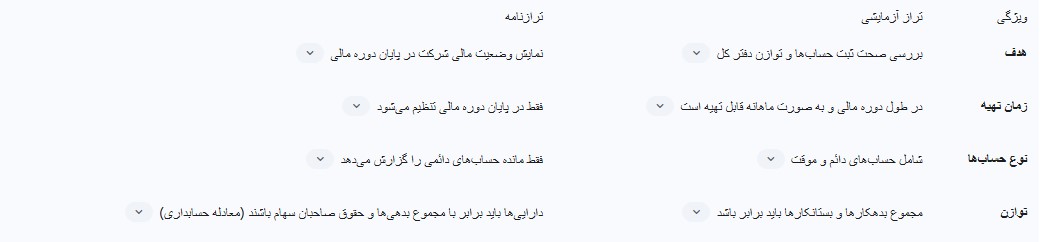

۳. تراز آزمایشی: ابزار کنترل صحت

تراز آزمایشی یک گزارش حسابداری حیاتی است که برای بررسی صحت ثبت اسناد و مانده حسابهای دفتر کل تهیه میشود. این گزارش در واقع ابزاری برای کنترل و بررسی دفاتر مالی قبل از تهیه صورتهای مالی نهایی محسوب میشود. هدف اصلی آن، اطمینان از توازن حسابها و برابری مجموع بدهکارها و بستانکارها است که نشاندهنده صحت ریاضی ثبتهای انجام شده در دفتر کل است. اگر مانده حسابها برابر نباشد، این نشاندهنده وجود اشتباهاتی در ثبتها است که باید شناسایی و اصلاح شوند. تراز آزمایشی معمولاً در پایان هر ماه یا در دورههای مختلف مالی تهیه میشود تا وضعیت حسابها به صورت دورهای مورد بررسی قرار گیرد.

تهیه تراز آزمایشی شامل لیستی از تمامی حسابهای دفتر کل به همراه مانده بدهکار یا بستانکار آنهاست. در نهایت، مجموع ستون بدهکار و مجموع ستون بستانکار باید برابر باشد. عدم برابری این دو مجموع، نشاندهنده خطای حسابداری است که میتواند ناشی از مواردی مانند: ثبت یکطرفه یک تراکنش، اشتباه در انتقال مبلغ از دفتر روزنامه به دفتر کل، اشتباه در جمعبندی حسابها یا اشتباه در تشخیص مانده بدهکار یا بستانکار یک حساب باشد. تراز آزمایشی به حسابداران امکان میدهد تا این اشتباهات را در طی دوره مالی شناسایی و رفع کنند و از بروز مشکلات بزرگتر در پایان دوره مالی و هنگام تهیه صورتهای مالی نهایی جلوگیری نمایند.

برای شفافیت بیشتر، مقایسهای بین تراز آزمایشی و ترازنامه ارائه میشود:

جدول ۳: مقایسه ترازنامه و تراز آزمایشی

این جدول تفاوتهای کلیدی بین تراز آزمایشی و ترازنامه را به صورت واضح و مقایسهای نشان میدهد. این امر به خواننده کمک میکند تا نقش و هدف هر یک از این گزارشهای حیاتی را در چرخه حسابداری دوطرفه به درستی درک کند و از اشتباه گرفتن آنها جلوگیری نماید. تراز آزمایشی یک ابزار داخلی برای کنترل صحت ثبتهاست، در حالی که ترازنامه یک صورت مالی نهایی برای ارائه وضعیت مالی به ذینفعان داخلی و خارجی است. این تمایز برای درک یکپارچگی و هدف گزارشدهی مالی بسیار مهم است.

۴. تهیه صورتهای مالی اصلی بر اساس حسابداری دوطرفه

حسابداری دوطرفه، زیربنای تهیه صورتهای مالی اصلی است که تصویری جامع از وضعیت مالی و عملکرد یک شرکت ارائه میدهند. این صورتها شامل ترازنامه و صورت سود و زیان هستند که اطلاعات حیاتی را برای تصمیمگیریهای داخلی و خارجی فراهم میآورند.

ترازنامه (صورت وضعیت مالی)

ترازنامه یکی از صورتهای مالی اساسی است که وضعیت مالی یک شرکت را در یک تاریخ مشخص (معمولاً در پایان یک دوره مالی) نشان میدهد. این صورت مالی شامل اطلاعاتی است که به طور خاص داراییها، بدهیها و حقوق صاحبان سهام شرکت را گزارش میکند. ترازنامه به طور مستقیم نشاندهنده وضعیت مالی شرکت و توانایی آن در پرداخت بدهیها است.

معادله اساسی حسابداری (داراییها = بدهیها + حقوق صاحبان سهام) زیربنای ترازنامه را تشکیل میدهد. این معادله تضمین میکند که جمع ماندههای حسابهای دارایی میبایست دقیقاً با جمع ماندههای حسابهای بدهی و حقوق صاحبان سهام برابر باشد. اگر این تعادل برقرار نباشد، نشانهای از بروز خطا در ثبتهای حسابداری است. ترازنامه منابع یا داراییهای یک شرکت و همچنین نحوه تأمین مالی آن داراییها را، چه از طریق بدهی و چه از طریق انتشار سهام (حقوق صاحبان سهام)، نشان میدهد. این صورت مالی، مبنایی برای محاسبه نرخ بازده و ارزیابی ساختار سرمایه شرکت فراهم میکند و به سرمایهگذاران و اعتباردهندگان تصویری از چگونگی استفاده مؤثر مدیریت شرکت از منابع را ارائه میدهد.

برای مطالعه توصیه میشود: حسابداری در بازار کار به چه صورت انجام می گیرد؟

صورت سود و زیان

صورت سود و زیان، برخلاف ترازنامه که وضعیت مالی را در یک نقطه زمانی خاص نشان میدهد، عملکرد مالی شرکت را در یک دوره مشخص (مثلاً یک ماه، سه ماه یا یک سال) نمایش میدهد. این گزارش مالی، با نمایش میزان درآمدها و هزینهها، در نهایت به محاسبه سود یا زیان خالص شرکت منجر میشود.

اجزای اصلی صورت سود و زیان شامل:

- درآمدها: که از فروش کالا، ارائه خدمات یا سایر فعالیتهای عملیاتی و غیرعملیاتی حاصل میشود.

- هزینهها: شامل بهای تمام شده کالای فروش رفته، هزینههای اداری، مالی، بازاریابی، استهلاک و هزینههای غیرعملیاتی.

دو روش اصلی برای تهیه صورت سود و زیان وجود دارد:

- روش تکمرحلهای: در این روش، تمامی درآمدها و سپس تمامی هزینهها فهرست میشوند و در نهایت، سود یا زیان خالص قبل از کسر مالیات به عنوان تفاوت آنها نمایش داده میشود.

- روش دومرحلهای: در این روش، ابتدا درآمدهای عملیاتی و سپس هزینههای عملیاتی آورده میشوند تا سود یا زیان ناویژه به دست آید. در مرحله بعد، درآمدهای غیرعملیاتی و هزینههای غیرعملیاتی اضافه یا کسر میشوند تا به سود یا زیان قبل از کسر مالیات برسیم.

تهیه صورتهای مالی بر اساس اصول حسابداری دوطرفه، یک فرآیند سیستماتیک است که از جمعآوری اطلاعات مالی آغاز شده، با ثبت دقیق اسناد در دفتر روزنامه و انتقال به دفتر کل ادامه مییابد، و با تهیه تراز آزمایشی برای بررسی صحت ثبتها به اوج خود میرسد. پس از اعمال اصلاحات و تعدیلات لازم، اطلاعات از دفتر کل و تراز آزمایشی برای تدوین صورت سود و زیان، صورت تغییرات حقوق صاحبان سهام و در نهایت ترازنامه استفاده میشود. این فرآیند تضمین میکند که تمامی اطلاعات مالی به صورت دقیق، جامع و استاندارد ارائه شوند، که برای تصمیمگیری مدیران، سرمایهگذاران و بانکها حیاتی است. این صورتها، ابزاری قدرتمند برای ارزیابی میزان سوددهی، توان بازپرداخت بدهیها و بررسی ساختار سرمایه شرکت هستند.

بخش سوم: حسابداری دوطرفه در عصر دیجیتال: اودوو (Odoo)

در دنیای امروز که سرعت و دقت حرف اول را میزند، نرمافزارهای حسابداری نقش حیاتی در پیادهسازی و مدیریت کارآمد سیستم حسابداری دوطرفه ایفا میکنند. اودوو (Odoo) به عنوان یک سیستم برنامهریزی منابع سازمانی (ERP) جامع، ماژول حسابداری قدرتمندی را ارائه میدهد که به طور کامل از اصول حسابداری دوطرفه پشتیبانی میکند و فرآیندهای مالی را به طور چشمگیری سادهسازی و خودکار میسازد.

۱. ماژول حسابداری اودوو و پشتیبانی از حسابداری دوطرفه

ماژول حسابداری اودوو به دلیل اینکه در یک سیستم ERP یکپارچه تعریف شده است، قابلیت اتصال به بخشهای مختلف کسبوکار مانند فروش، خرید، انبار، تولید، منابع انسانی و مدیریت ارتباط با مشتری (CRM) را دارد. این یکپارچگی به اودوو امکان میدهد تا نمای کلی و جامعی از وضعیت کسبوکار را ارائه دهد و دسترسی آسان به تمامی تراکنشها را فراهم کند.

پشتیبانی اودوو از حسابداری دوطرفه به صورت عمیق در ساختار آن نهادینه شده است. این نرمافزار به صورت پیشفرض بر اساس اصل بدهکار و بستانکار عمل میکند و تمامی تراکنشها را با رعایت این اصل ثبت میکند. برخی از ویژگیها و قابلیتهای اودوو که مستقیماً به اصول حسابداری دوطرفه مرتبط هستند و آن را تسهیل میکنند، عبارتند از:

- حسابداری دوطرفه به عنوان یک ابزار مالی عمیق: اودوو صراحتاً "حسابداری دوطرفه" را به عنوان یکی از ابزارهای مالی عمیق خود ذکر میکند. این بدان معناست که سیستم به طور ذاتی برای پشتیبانی از این روش حسابداری طراحی شده است.

- ثبت خودکار اسناد حسابداری: اودوو قابلیت ثبت خودکار اسناد حسابداری را برای مواردی مانند تطبیق زیرمجموعهها، درآمدهای معوق، استهلاک داراییها و هزینههای پیشپرداخت شده دارد. این اتوماسیون، خطاهای انسانی را به حداقل میرساند و اطمینان از رعایت اصل دوطرفه را در تمامی ثبتها افزایش میدهد.

- تطبیق هوشمند بانکی: اودوو با بیش از ۲۸۰۰۰ بانک در سراسر جهان یکپارچه میشود و صورتحسابهای بانکی را به صورت خودکار همگامسازی میکند. ابزار تطبیق هوشمند آن، پیشنهادهای تطبیق خودکار ارائه میدهد و اسناد حسابداری مربوطه را با یک کلیک ثبت میکند. این ویژگی، فرآیند تطبیق بدهکار و بستانکار حسابهای بانکی را بسیار سریع و دقیق میکند.

- مدیریت داراییها و استهلاک خودکار: کاربران میتوانند مدلهای داراییهای خود را در اودوو تنظیم کنند و سندهای استهلاک آنها را به صورت خودکار ایجاد نمایند. این امر تضمین میکند که کاهش ارزش داراییها (بدهکار شدن هزینه استهلاک و بستانکار شدن حساب استهلاک انباشته) به درستی و به موقع در دفاتر ثبت شود.

- دیجیتالی کردن فاکتورها مبتنی بر هوش مصنوعی: اودوو از فناوری OCR و هوش مصنوعی برای رمزگذاری خودکار اسناد تجاری (مانند فاکتورهای خرید و فروش) در سیستم حسابداری استفاده میکند. این قابلیت، ورود دادهها را به حداقل میرساند و به حسابداران کمک میکند تا کارهای بیشتری را در زمان کمتر انجام دهند.

- مدیریت اقلام تعهدی: اودوو به طور خودکار چندین سند حسابداری در حالت پیشنویس ایجاد میکند تا درآمدها و هزینههای معوق را کنترل کند و به صورت دورهای قطعی میشوند. این ویژگی، رعایت اصل تطابق درآمد و هزینه را که از اصول مهم حسابداری دوطرفه است، تسهیل میبخشد.

- گزارشهای مالی پویا و شفاف: اودوو طیف گستردهای از گزارشها و ابزارهای مالی عمیق را ارائه میدهد، از جمله گزارشهای سود و زیان، ترازنامه، و گزارشهای سود و زیان ارزی تحققیافته و تحققنیافته. این گزارشها به صورت پویا و در زمان واقعی قابل مشاهده هستند و به کاربران امکان حاشیهنویسی، خروجی اکسل و مشاهده جزئیات گزارشها را میدهند. این گزارشها مستقیماً از دادههای ثبتشده بر اساس سیستم دوطرفه استخراج میشوند و شفافیت و دقت لازم را برای تصمیمگیری فراهم میکنند.

- سازگاری جهانی و بومیسازی: اودوو برای رسیدگی به نیازهای کشورهای مختلف از پیش پیکربندی شده است، شامل نمودار حسابها، مالیاتها، گزارشهای خاص کشور و صورتحساب الکترونیکی. در ایران، شرکت تسهیل گستر راهکارهایی برای اتصال به سامانه مودیان و ثبت تاریخهای مالی بر اساس تقویم شمسی ارائه کرده است. این بومیسازی به کسبوکارها کمک میکند تا ضمن رعایت اصول حسابداری دوطرفه، با الزامات قانونی و مالیاتی محلی نیز هماهنگ باشند.

برای مطالعه توصیه میشود: سامانه مودیان و روشهای اتصال به آن در اودوو (سازمانیار)

۲. قابلیتها و مزایای اودوو در حسابداری دوطرفه

استفاده از اودوو برای پیادهسازی حسابداری دوطرفه مزایای متعددی را برای کسبوکارها به ارمغان میآورد:

- افزایش دقت و کاهش خطا: با اتوماسیون بسیاری از فرآیندهای ثبت و تطبیق، اودوو به طور چشمگیری خطاهای انسانی را کاهش میدهد و دقت ثبتها را افزایش میدهد. این امر به حفظ توازن معادله حسابداری و قابلیت اطمینان گزارشها کمک میکند.

- شفافیت و دسترسی به اطلاعات در لحظه: داشبورد جامع اودوو دید کاملی از بخشهای مختلف مالی (مانند مانده بانکها، فاکتورهای سررسید) ارائه میدهد. گزارشهای عملکرد مالی در زمان واقعی، به مدیران قدرت میدهد تا تصمیمات آگاهانهای برای کسبوکار خود بگیرند.

- یکپارچگی کامل: یکپارچگی ماژول حسابداری با سایر بخشهای ERP اودوو (فروش، خرید، انبار و غیره) به این معناست که اطلاعات مالی به صورت خودکار از سایر عملیات تجاری جمعآوری و ثبت میشوند، که این امر به حذف ورود مجدد دادهها و افزایش کارایی منجر میشود.

- سفارشیسازی و انعطافپذیری: اودوو قابلیت سفارشیسازی و گسترش را به کاربران میدهد. میتوان فرمت گزارشهای مالی را تغییر داد، فیلدها و فرآیندهای اضافی را ایجاد کرد و حتی بخشهایی را که با استانداردهای پیشفرض اودوو نیستند، توسعه داد. این انعطافپذیری به شرکتها اجازه میدهد تا سیستم حسابداری خود را دقیقاً با نیازهای خاص خود منطبق کنند.

- مدیریت کارآمدتر: قابلیتهایی مانند مدیریت تاریخ ارسال چکها، محدودیت اعتبار مشتری و پیگیری مشتری، و مدیریت پرداختهای مکرر، به سازمانها کمک میکند تا فرآیندهای مالی خود را به صورت کارآمدتر مدیریت کنند.

- پشتیبانی از چند شرکت و چند ارز: اودوو از محیط چند ارزی با نرخ تبدیل خودکار پشتیبانی میکند که تراکنشهای بینالمللی را تسهیل میبخشد. همچنین، قابلیت پشتیبانی از چند شرکت، برای گروههای هلدینگ یا شرکتهایی با زیرمجموعههای متعدد، بسیار کاربردی است.

در مجموع، اودوو با ارائه یک سیستم حسابداری مدرن و یکپارچه که به طور کامل از اصول حسابداری دوطرفه پیروی میکند، به کسبوکارها این امکان را میدهد که مدیریت مالی خود را به سطحی جدید از دقت، کارایی و شفافیت ارتقا دهند. این نرمافزار با اتوماسیون فرآیندهای پیچیده و ارائه گزارشهای جامع، ابزاری قدرتمند برای تصمیمگیریهای استراتژیک و رشد پایدار در محیط رقابتی امروز است.

نتیجهگیری

حسابداری دوطرفه، بیش از یک روش ثبت، یک چارچوب فکری و عملیاتی است که به عنوان ستون فقرات مدیریت مالی مدرن عمل میکند. از ریشههای باستانی آن در تمدنهای اولیه تا تدوین و انتشار آن توسط لوکا پاچیولی در قرن پانزدهم، این سیستم همواره به دلیل توانایی بینظیر خود در حفظ دقت، شفافیت و توازن مالی، جایگاه خود را حفظ کرده است. اصل بنیادی بدهکار و بستانکار، به همراه معادله اساسی حسابداری (دارایی = بدهی + سرمایه)، نه تنها یک ابزار برای ثبت تراکنشهاست، بلکه یک مکانیسم خوداصلاحگر داخلی است که صحت اطلاعات مالی را تضمین میکند. این ویژگی به مدیران و ذینفعان امکان میدهد تا با اطمینان کامل به گزارشهای مالی تکیه کرده و تصمیمات آگاهانهای برای آینده کسبوکار خود اتخاذ کنند.

درک عمیق این اصول، فراتر از صرفاً انجام وظایف حسابداری، به معنای تسلط بر زبان کسبوکار و توانایی تحلیل و تفسیر دقیق وضعیت مالی یک سازمان است. این درک، به کارآفرینان و مدیران امکان میدهد تا از دادههای مالی به عنوان یک ابزار استراتژیک برای شناسایی فرصتها، مدیریت ریسکها و بهینهسازی عملکرد استفاده کنند.

در عصر دیجیتال کنونی، نرمافزارهای حسابداری مانند اودوو (Odoo) با اتوماسیون و یکپارچهسازی فرآیندهای حسابداری دوطرفه، این اصول را به شکلی کارآمدتر و قابل دسترستر پیادهسازی میکنند. قابلیتهایی نظیر ثبت خودکار اسناد، تطبیق هوشمند بانکی، مدیریت داراییها و تولید گزارشهای پویا، نه تنها دقت را افزایش میدهند، بلکه زمان و هزینه مورد نیاز برای عملیات حسابداری را نیز به میزان قابل توجهی کاهش میدهند. اودوو با ارائه یک پلتفرم جامع و قابل سفارشیسازی، به کسبوکارها کمک میکند تا از مزایای کامل حسابداری دوطرفه بهرهمند شوند و در مسیر رشد و توسعه پایدار گام بردارند. انتخاب یک سیستم حسابداری قوی و مبتنی بر اصول دوطرفه، سرمایهگذاری در شفافیت، کنترل و هوشمندی مالی است که برای هر سازمانی در هر اندازهای حیاتی است.

برای مطالعه توصیه میشود: بهبود گزارش دهی مالی با حسابداری Odoo ERP

پرسش و پاسخ متداول (FAQ)

در این بخش، به برخی از پرسشهای متداول درباره حسابداری دوطرفه و نحوه پشتیبانی اودوو از آن پاسخ داده میشود:

۱. اعتبارات و بدهیها در حسابداری دوطرفه به چه معنا هستند؟

در حسابداری دوطرفه، "بدهکار" و "بستانکار" دو جنبه از هر تراکنش مالی هستند. به طور کلی، بدهکار به ورودی سمت راست حساب و بستانکار به ورودی سمت چپ حساب گفته میشود. تأثیر آنها بر حسابها بسته به نوع حساب متفاوت است:

- بدهکار: داراییها و هزینهها را افزایش میدهد، در حالی که بدهیها، سرمایه و درآمدها را کاهش میدهد.

- بستانکار: بدهیها، سرمایه و درآمدها را افزایش میدهد، در حالی که داراییها و هزینهها را کاهش میدهد.

به عنوان مثال، وقتی پولی به حساب شما واریز میشود، این یک "بستانکار" برای حساب نقدی شماست (افزایش دارایی)، و وقتی پولی را به شخص دیگری پرداخت میکنید، این یک "بدهکار" برای حساب نقدی شماست (کاهش دارایی). مهم این است که برای هر تراکنش، مجموع بدهکارها باید با مجموع بستانکارها برابر باشد.

۲. چه کسی حسابداری دوطرفه را "اختراع" کرد؟

لوکا پاچیولی، راهب فرانسیسکن و ریاضیدان قرن پانزدهمی، اولین کسی است که در سال ۱۴۹۴ میلادی به طور جامع درباره روشهای حسابداری مدرن مانند حسابداری دوطرفه نوشت و آن را کدبندی و منتشر کرد. به همین دلیل، او به عنوان "پدر حسابداری" شناخته میشود. با این حال، او این سیستم را "اختراع" نکرد، بلکه آن را مدون و استانداردسازی کرد؛ این سیستم مدتها پیشتر، به ویژه توسط بازرگانان ایتالیایی در قرون ۱۳ و ۱۴، رواج داشت.

۳. فرمول اساسی حسابداری دوطرفه چیست؟

فرمول اساسی حسابداری دوطرفه به شکل زیر است:

داراییها = بدهیها + حقوق صاحبان سهام (سرمایه)

این فرمول، که به آن "معادله ترازنامه" نیز گفته میشود، نشان میدهد که منابع یک شرکت (داراییها) همواره با محل تأمین مالی آنها (تعهدات به دیگران یا بدهیها و سرمایهگذاری مالکان یا حقوق صاحبان سهام) برابر است. در سیستم حسابداری دوطرفه، دو طرف این معادله همیشه باید برابر باشند؛ در غیر این صورت، نشانهای از بروز خطا در ثبتها وجود دارد.

۴. آیا اودوو (Odoo) از حسابداری دوطرفه پشتیبانی میکند؟

بله، نرمافزار حسابداری اودوو یکی از ماژولهای قدرتمند سیستم ERP اودوو است که به طور کامل از اصول حسابداری دوطرفه پشتیبانی میکند. این ماژول به صورت پیشفرض بر اساس این سیستم عمل میکند و تمامی تراکنشها را با رعایت اصل بدهکار و بستانکار ثبت میکند. اودوو ابزارهای متعددی برای تسهیل حسابداری دوطرفه ارائه میدهد، از جمله: ثبت خودکار اسناد، تطبیق هوشمند بانکی، مدیریت داراییها و استهلاک خودکار، دیجیتالی کردن فاکتورها با هوش مصنوعی و تولید گزارشهای مالی پویا (مانند ترازنامه و صورت سود و زیان) که همگی بر پایه اصول دوطرفه بنا شدهاند. این قابلیتها به کاربران کمک میکنند تا با دقت و کارایی بالا، امور مالی خود را مدیریت کنند.

۵. آیا اودوو برای کسبوکارهای ایرانی مناسب است؟

بله، اودوو قابلیت سفارشیسازی و بومیسازی بالایی دارد. شرکتهای فعال در ایران، مانند تسهیل گستر، راهکارهایی برای اتصال نرمافزار حسابداری اودوو به سامانه مودیان و ثبت تاریخهای مالی بر اساس تقویم شمسی ارائه کردهاند. این بومیسازیها به کسبوکارها کمک میکند تا ضمن بهرهمندی از مزایای یک سیستم حسابداری قدرتمند و جهانی، با الزامات قانونی و مالیاتی ایران نیز هماهنگ باشند. همچنین، اودوو قابلیت پشتیبانی از چند ارز و چند شرکت را دارد که برای کسبوکارهای با فعالیتهای بینالمللی یا دارای زیرمجموعههای متعدد مفید است.

راهنمای جامع حسابداری دوطرفه: از اصول تا پیادهسازی در اودوو (Odoo)